23/Maio/2018 ás 9:26

Geraldo Falcão/Agência Petrobrás

Esclarecendo o “Petrobrás esclarece”

Todo este “circo” foi montado baseado na mentira de que a Petrobrás passava (e passa) por problemas financeiros

Nesta quarta-feira (16/05), depois da AEPET ter publicado o Editorial: “Parente e o balanço, autoengano ou encenação”, a administração da empresa encaminhou mensagem, via correio eletrônico, aos petroleiros, segundo eles “com o objetivo de não deixar que informações imprecisas se transformem em fatos que prejudiquem a reputação e a imagem de nossa empresa”.

Em primeiro lugar queremos deixar bem claro que o que pretendemos é discutir quais os melhores planos para a Petrobrás, como empresa estatal que é, para o atendimento das necessidades da população brasileira e o desenvolvimento da Nação.

O resultado de uma empresa estatal não se mede apenas pelo lucro ou prejuízo registrado no seu balanço, mas sim pelo desenvolvimento que ela promove para o país e a forma como contribui para distribuir a renda petroleira em favor dos seus verdadeiros donos: os brasileiros.

Infelizmente hoje a discussão se limita a comparar resultados contábeis entre um período e outro, verificar o desempenho das ações na bolsa de valores, informar quais os ativos vão ser entregues para terceiros para antecipar a redução de uma dívida que já foi chamada de “impagável”, redução da força de trabalho e dos benefícios dos empregados e imposição de pesados e injustos encargos aos participantes do plano de aposentadoria, ao mesmo tempo em que são aprovadas regras para antecipar dividendos aos acionistas e pagar indenização bilionária aos especuladores estrangeiros.

O que a AEPET sempre fez, em toda a sua história, foi defender a reputação e a imagem da Petrobrás.

Quem criou a imagem de que a empresa estava quebrada?

Quem inventou que a dívida era impagável?

Quem gasta páginas do relatório anual para falar em Lava Jato, mas não dispende uma linha para falar das riquezas do pré-sal descoberto?

Quem disse que endeusaram o pré-sal, em tom de menosprezo?

Todo este “circo” foi montado baseado na mentira de que a Petrobrás passava (e passa) por problemas financeiros.

Por isso precisa vender ativos altamente rentáveis e entregar o pré-sal para as petroleiras estrangeiras.

Já falamos muitas vezes sobre isto, mas não custa repetir.

O que mostra se uma empresa tem ou não problemas financeiros são os seus registros contábeis.

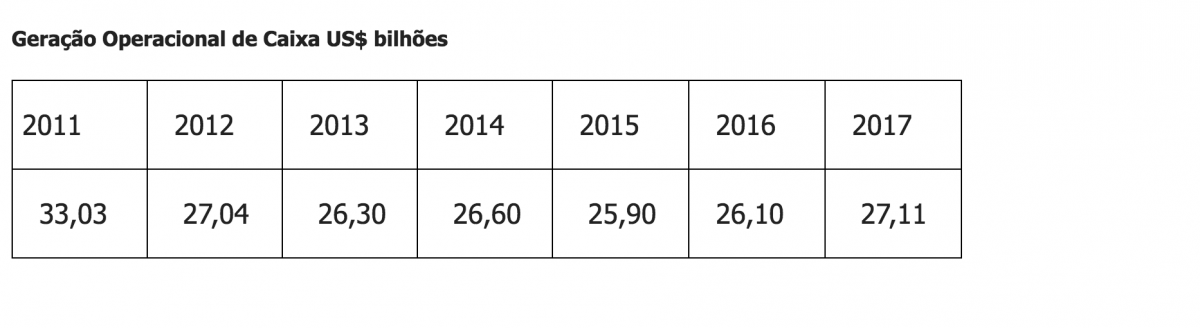

Muitos consideram que o principal indicador financeiro de uma empresa é a sua Geração Operacional de Caixa.

É o caixa disponível depois de cobertos todos os custos e despesas.

É o caixa apto para pagamento da dívida, fazer investimentos e pagar dividendos.

No caso da Petrobrás os números são os seguintes:

Vejam que a Geração Operacional de Caixa da Petrobrás é inabalável.

Onde está o efeito da corrupção que muitos disseram que quebrou a Petrobrás?

Onde está o efeito dos subsídios concedidos (2010/2014) que muitos calculavam em bilhões e bilhões?

Onde está o efeito dos “impairments” (2014/2016) que causaram os prejuízos econômicos astronômicos?

Onde está a dependência do preço do petróleo no mercado internacional em relação à sua capacidade de gerar valor?

Onde está a empresa quebrada?

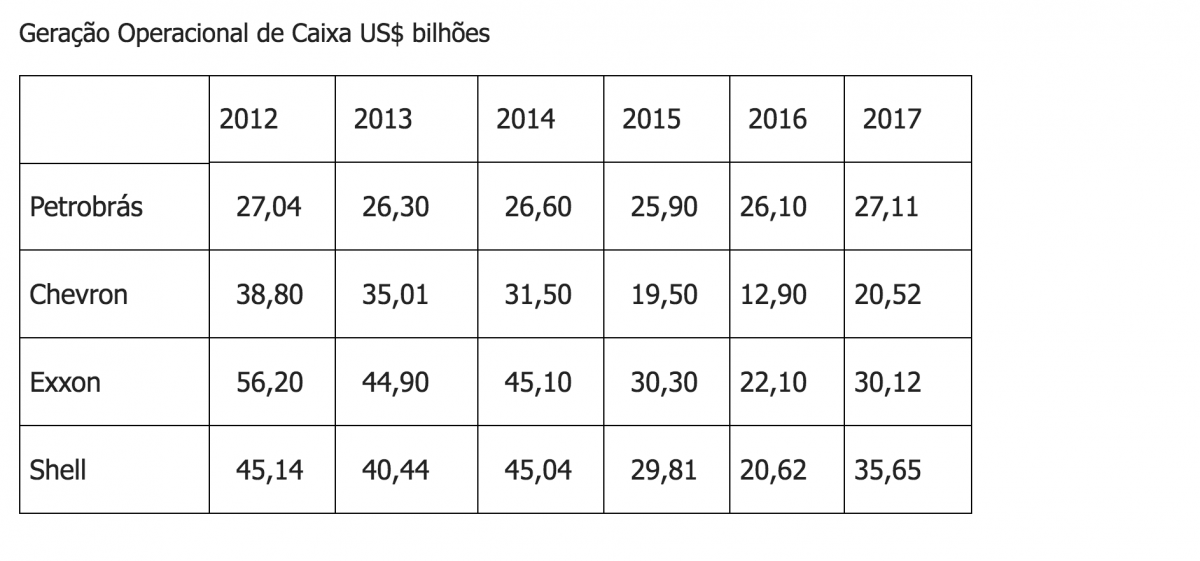

Se compararmos a Geração Operacional de Caixa da Petrobrás com outras grandes petroleiras temos o seguinte:

Importante lembrar que estas petroleiras (principalmente Exxon e Shell ) tem receitas 3 vezes superior à da Petrobrás.

A tabela mostra claramente o efeito da variação do preço do barril na geração operacional das petroleiras estrangeiras.

Efeito que não se vê na Petrobrás.

Mas a atual política de preços não tem o objetivo de seguir a cotação internacional do barril?

Então por que de 2016 para 2017 todas as grandes petroleiras tiveram expressivo aumento de geração operacional enquanto na Petrobrás o número permanece estável?

Venda de ativos rentáveis? Perda de participação no mercado? Ociosidade das refinarias?

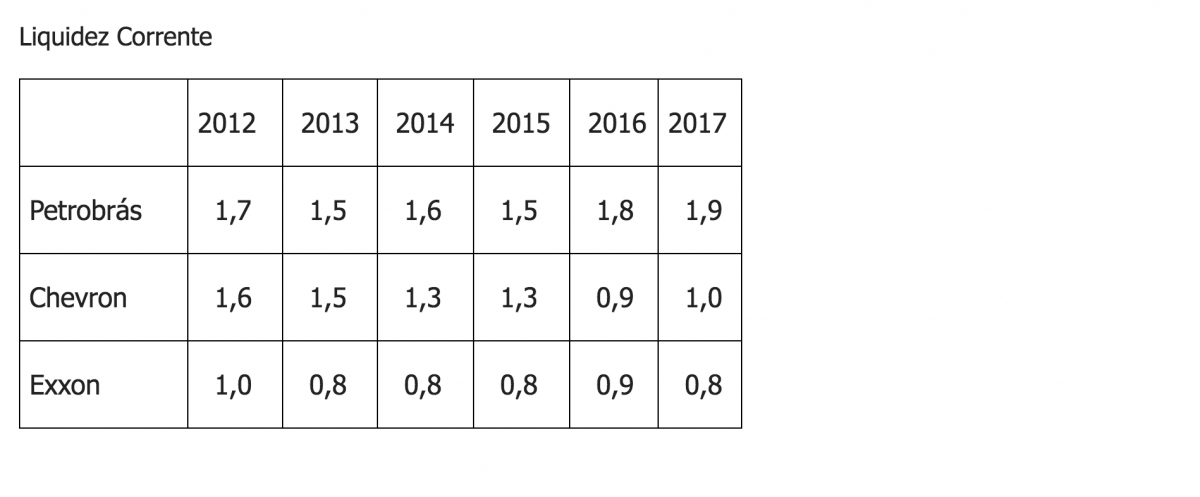

Outro importante indicador financeiro é a Liquidez Corrente.

Ela indica a capacidade da empresa de cumprir com seus compromissos de curto prazo.

É resultado da divisão do Ativo Corrente pelo Passivo Corrente.

A tabela a seguir mostra os números:

Vejam que a liquidez corrente da Petrobrás se mantem sempre superior a 1,5.

Significa dizer que para cada R$ 1 que a empresa precisa pagar ela dispõe de R$ 1,5 ou mais.

Notem que a situação da Petrobrás é muito mais confortável do que a das maiores petroleiras americanas.

Bom lembrar que as petroleiras americanas tem classificação de risco AAA (nível máximo) enquanto a Petrobrás fica 12 níveis abaixo B+.

A liquidez corrente mostra que a Petrobrás não tem nem nunca teve problemas financeiros.

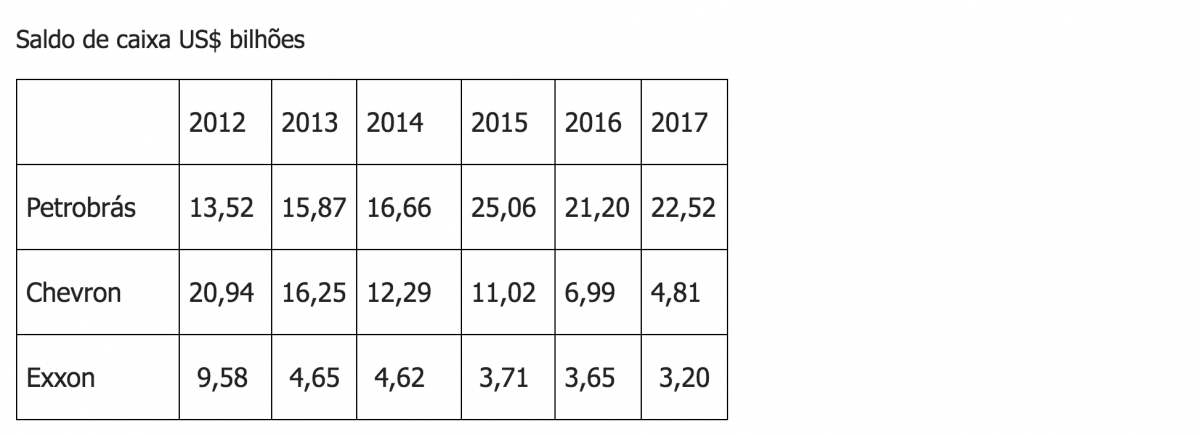

Interessante de se verificar também o volume de recursos mantidos em caixa pela empresa.

Vejam a tabela a seguir:

Reparem que as grandes petroleiras americanas vêm reduzindo sistematicamente o caixa desde 2012 enquanto a Petrobrás mantém caixa elevadíssimo a partir de 2015.

A Exxon que tem uma receita 3 vezes maior que a da Petrobrás, mantem um caixa muito menor.

A única explicação é que o caixa é mantido elevado para permitir a venda de ativos.

Se fosse utilizado o caixa não haveria necessidade de venda de ativos. Pasmem…

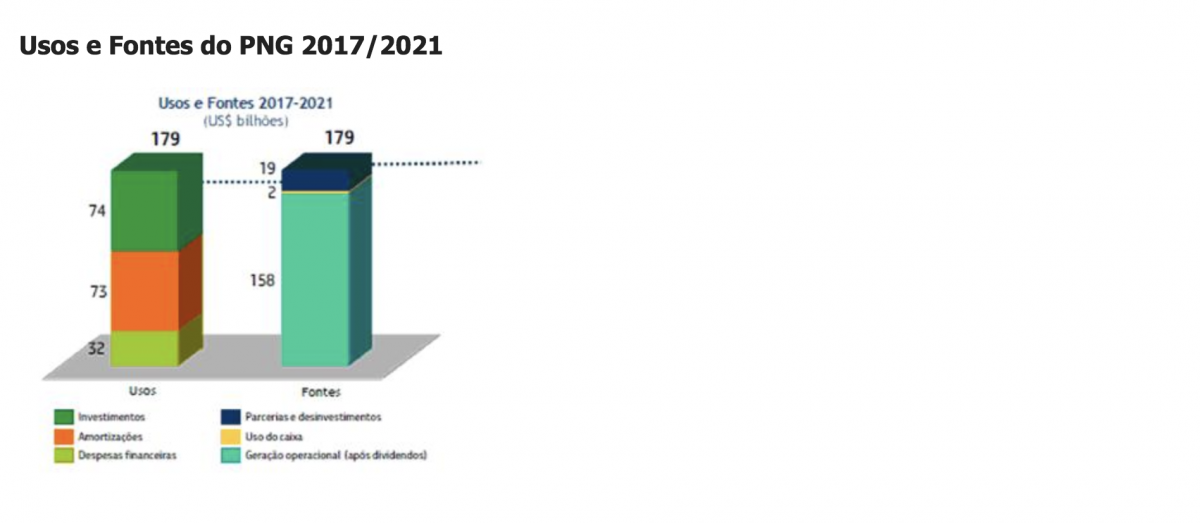

Isto fica muito claro quando vemos os quadros de Usos e Fontes dos Planos de Negócio e Gestão-PNG feitos pela atual administração.

Este plano mostra uma geração operacional de caixa de US$ 158 bilhões (já pagos os dividendos, não informado o montante), uma utilização de US$ 2 bilhões do caixa e a venda de US$ 19 bilhões de ativos.

Como no final de 2016 havia mais de US$ 20 bilhões em caixa, os ativos estão sendo vendidos para manter o caixa elevado.

Além disso a empresa vendeu US$ 13,6 bilhões de ativos em 2016 e só recebeu US$ 2 bilhões.

Restavam US$ 11 bilhões a receber.

Mais ainda a Petrobrás já tinha um crédito com a Eletrobrás de US$ 6 bilhões.

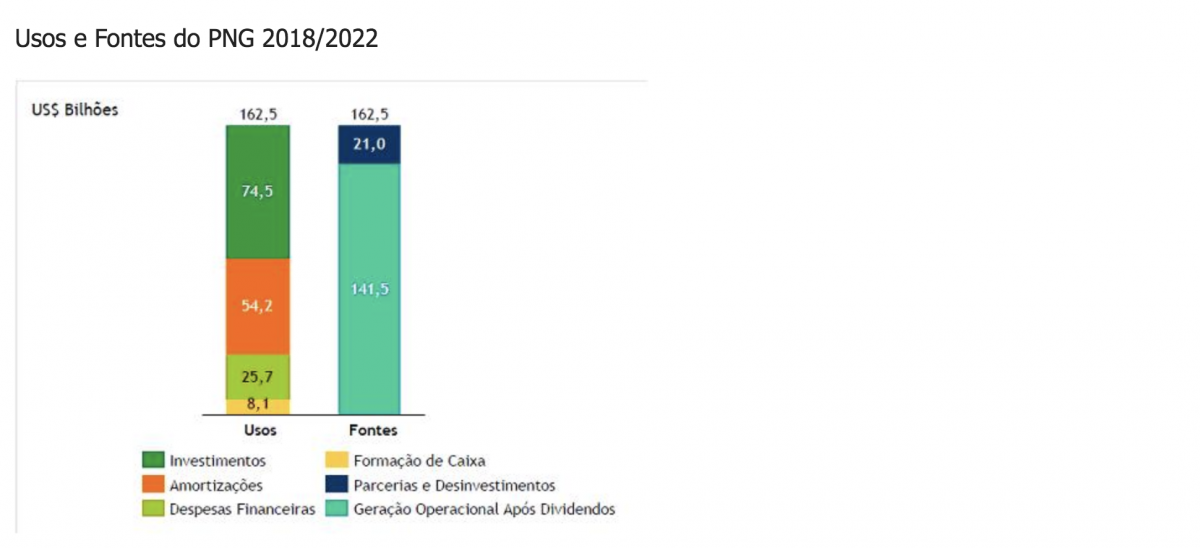

O grande absurdo vem à tona quando olhamos o Usos e Fontes do PNG 2018/2022.

Estranhamente a geração operacional cai para US$ 142 bilhões (já pagos os dividendos), uma queda de US$ 16 bilhões em relação ao plano anterior (US$ 158 bilhões).

A geração operacional deveria ter aumentado e não caído.

Qual é a causa? Não é dada nenhuma explicação.

A venda de ativos rentáveis fez cair a geração?

Ou está previsto pagamento de dividendos muito elevados? Não existe clareza.

Consta a venda de US$ 21 bilhões de ativos, ao mesmo tempo em que o caixa é aumentado em US$ 8,1 bilhões.

O que é isto? Estão vendendo ativos para aumentar o caixa?

Mas o caixa já tem mais de US$ 20 bilhões.

Das vendas de ativos feitas em 2016 ainda resta receber US$ 8 bilhões e o crédito com a Eletrobrás de US$ 6 bilhões continua.

Simplesmente ridículo.

Bem, voltemos ao “Petrobrás esclarece”, que afirma: Para não deixar dúvidas a única vez que registramos resultado em torno de R$ 7 bilhões foi em 2013, quando tivemos um lucro de R$ 7,7 bilhões e o barril do petróleo estava em torno de US$ 100. Agora conseguimos resultado semelhante com a cotação a US$ 67 o barril. Ou seja é o nosso esforço para recuperar a empresa usando todas as ferramentas do plano de negócios que explica o bom desempenho da companhia.

Porque falam em torno de US$ 100 o barril?

É só olhar o relatório do 1º trimestre de 2013, o preço médio do barril era de US$ 94.

Mas em 2013 o governo subsidiava o consumo no mercado interno, mantendo os preços internos abaixo dos preços internacionais.

Portanto este preço de US$ 94 não serve como parâmetro. Esqueceram?

Por outro lado não apenas o preço do barril deve ser avaliado, o câmbio é outro fator tão importante quanto.

No 1º trimestre de 2013 o dólar custava em média R$ 2,00 enquanto que no 1º trimestre de 2018 passou para R$ 3,24.

Vão querer continuar enganando?

E continuam mesmo: A Petrobrás tem um programa de parcerias e desinvestimentos desde 2012 muito antes da posse da atual administração. Não se pode, assim, atribuir a este programa qualquer motivação partidária ou ideológica.

Parece que aqui eles vestiram a carapuça.

E continua: Em dois anos entre 2012 e 2014 a empresa se desfez de US$ 10,8 bilhões de ativos no exterior, campos de produção e áreas exploratórias. Esta portanto é uma ferramenta de gestão usada em diversos momentos e por diversas e distintas administrações da empresa para ajudar a reduzir seu endividamento.

Entre 2012 e 2014 são três anos e não dois, o que dá uma média de US$ 3,6 bilhões/ano.

É normal na atividade da empresa comprar e vender ativos.

Mas nunca se falou em venda de ativos como NTS, Liquigás e BR Distribuidora.

Por outro lado a venda de ativos não era feita para reduzir dívidas, pois naquele momento é que a empresa mais investiu e se endividou.

Quanto se privatizou entre 2012 e 2014 em comparação com US$ 35 bilhões planejados pela atual administração?

Onde estavam e quais ativos foram privatizados nos dois períodos?

Agora tentam esconder a verdade: Neste trimestre a entrada em caixa com parcerias e desinvestimentos teve impacto de R$ 2,2 bilhões no lucro líquido, impacto reduzido quando comparado ao lucro de R$ 7 bilhões.

No relatório aparecem ganhos de R$ 3,2 bilhões com a venda de Lapa, Iara e Carcará.

Mas pode ser que exista algum ajuste para chegar no efeito no lucro líquido.

De qualquer forma o lucro a ser comparado é de no máximo R$ 4,7 bilhões (6,9-2,2).

No 1º trimestre de 2015 o lucro líquido foi de R$ 5,3 bilhões.

Então que estória é esta de melhor resultado dos últimos 5 anos?

Terminamos esta Nota de forma similar a que a atual direção da Petrobrás iniciou o seu “Petrobras esclarece”

Você está recebendo mais esta Nota da AEPET com o objetivo de não deixar que informações imprecisas se transformem em fatos que prejudiquem a reputação e a imagem da nossa empresa.